金融政策の仕組みPart2 ~中央銀行と市中銀行~

-

Part1では銀行がお金を作り出す仕組みについて解説しました。

Part2はその続きになります。

Part1の図を引き続き使用しますので、Part1をご覧になってないかたはコチラからどうぞ。お金を貸し続けると…?

Part1の図のBさんが25万円で国債を買ったとします。

では、この世界のお金の総量はいくらになるでしょうか?

答えは175万円です。

Aさんは100万円の預金があります。

Bさんは現金25万円と25万円の価値がある国債を持っています。

国は国債を発行して得た25万円を持っています。

(ややこしくなるので、ここでは国債の価格変動はないものと考えます)

この場合、国が人(例えばCさん)になっても同じです。

BさんがCさんに25万円を貸して借用書を作ったとします。

その借用書には「25万円ちゃんと返しますよ」と書かれているので

その借用書は25万円の価値を持っているわけです。

これを国債のほうで考えてみると、

「国債を買う=国にお金を貸す代わりに、お金を貸した借用書(国債)を手に入れる」

ということになります。Cさんでも国でもやっていることは同じですよね。

つまり、お金を借りて、それをまた誰かに貸すことで、市場のお金の量はどんどん増えるということになります。お金が返せなくなったらどうなる!?

例えばCさんが25万円をギャンブルで全額溶かしてしまい、Bさんに返せなくなったとしましょう。

Bさんは銀行から50万円借りていますが、25万円しか返せなくなります。

すると、銀行は75万円しか持っていないことになるのでAさんに100万円返せなくなります。

Aさんは自分の預金100万円が減り、たまったもんじゃありません。

このように、1人が返せなくなると連鎖的にお金が返せなくなってしまうことがわかります。

同じような現象が発生したのが世界恐慌やリーマンショックです。

社会の教科書などで、世界恐慌時の写真を見たことがありませんか?

(もしなければ調べてみてください)

銀行の前に人が群がっている様子が写されていますが、みんな上記仕組みのような理由で銀行から預金が引き出せなくなっているのです。中央銀行の役割

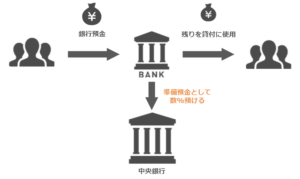

ここからが重要な話です。

このような連鎖的な破産や倒産を防ぐための仕組みもあります。

それが中央銀行への法定準備預金です。

日本の中央銀行(日銀)は市中銀行(三菱UFJとか三井住友など)に対し、

民間から集めた預金の一部を無利子で日銀に預ける(法定準備預金)ことを強制しています。

簡単に言うと日銀に口座を作らされている状態ですよね。

日常ベースに落とし込んで例えると、私たちが三菱UFJ銀行とかに口座作成とお金の一部入金を強制させられているようなもんです。

それが中央銀行と市中銀行の間で行われています。

お金が足りなくなったとき、この法定準備預金を使用して補填をします。

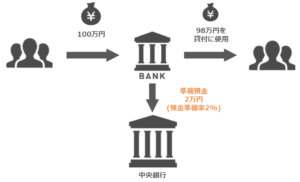

現在、預金に対する法定準備預金の割合はだいたい0.05~2%と決まっています。

この割合のことを預金準備率といいます。仮に2%だとしましょう。

A銀行が民間から100万円の預金を受け入れた場合、2万円を中央銀行に準備預金として預けます。残り98万円は銀行が自由に使うことができます。

200万円預かったなら4万円が準備預金になります。

逆に言えば、6万円を準備預金として預ければ300万円の預金を民間から受け入れることができ、294万円を貸し付けることができるようになります。

すなわち、法定準備預金として預ける金額を増やせば、民間からの預金を多く受け入れ、多く貸し付けることができるようになるわけです。

これが金融政策を理解するためのとても重要なポイントです。

中央銀行はこの準備預金の量を調整することで、金融政策を行っています。

(準備預金制度を持たない金融機関は当座預金の量を調整しています)コラム法定準備預金以上に中央銀行にお金を預けた場合、それは超過準備預金といいます。超過準備預金はほんのわずかの利子が付きます。日本の場合、市中銀行がお金を貸し出す(融資)先がなく、ただ持っているよりは日銀に預けたほうが良いということで超過準備預金の量がかなり増えている状態です。そのため、日銀は超過準備預金の一部にマイナス金利を科す(すなわち預けておくとお金が目減りする)ことで、市中銀行が積極的にお金を民間に貸し出すよう取り組んでいます。これをマイナス金利政策といいます。しかし、いくら中央銀行が頑張ったとしても民間と直接取引するのは市中銀行であり、民間がお金を借りたいと思わなければこの政策は無駄になります。これが金融緩和を続ける日本の現状です。

以上で銀行の仕組みの説明は終わりです。

一旦この話はここで途切れますが、金融政策の説明で再度使う内容です。

次回からバランスシートの説明に入ります。

コチラからどうぞ。